信頼できる

スペシャリスト

スペシャリスト

多様な視点で業界の

常識に捕らわれない課題解決を実現

常識に捕らわれない課題解決を実現

ビジネスの成長をサポートし

持続的な価値を提供

『株式会社Grandaider』は、お客様の真のニーズに応えるためのコンサルティングサービスを提供しているコンサルティング会社。IT・ビジネス・戦略コンサルティング事業やITプロジェクトマネジメント支援、IT品質管理強化支援、システム開発支援など提供サービスは多岐にわたる。中でも特に金融系のクライアントに対してのITを中心としたコンサルティングサービスと品質管理に定評がある。CEOの井上大助さんは、国内SIer、外資系大手保険会社、ベンチャー企業、大手コンサルティングファームで経験を積んだ後、同社を設立。「自由な未来を翔け抜ける』をコンセプトに、お客様の未来を創造する支援だけでなく、我々自身も変わり続けることをテーマに、日々のサービス提供に取り組んでいる。

同社には、設立直後から様々な業種からメンバーが集結。少数精鋭ながらも多様なバックグラウンドと専門知識を持つメンバーがクライアントのビジネスに最適な解決策を提示し、業界の垣根を超えた視点で解決策を提案。業界の常識に捕らわれない課題解決を実現している。単に問題を解決するだけではなく、クライアントのビジョン、目標、課題、問題を適切に理解し切り分け、自走可能な状態にまで持っていける解決手法を提供してくれるもの魅力だ。

また、難しい表現をせず常にクライアントに寄り添い、真の目的を引き出すことで、本当に解決すべき課題を見つけ出す「課題発見力」もの強みの一つ。そんなクライアントに真摯に寄り添う姿勢がクライアントとの継続的な対話を生み出し、長期的なパートナーシップの構築や時代の変化や多様なニーズに適応できる最適な戦略の立案にも繋がっているという。多様な視点が実現する「課題発見力」と「課題解決力」を活かしたコンサルティングはクライアントからの信頼も厚く、短期的なプロジェクトに止まらず長期プロジェクトとして発注されることも多い。

同社では、数多くのコンサルティング会社にありがちな一時的な課題の解決に留まらず、クライアントのビジネスの成長をサポートし、持続的な価値を提供している。

(ライター/長谷川望)

持続的な価値を提供

『株式会社Grandaider』は、お客様の真のニーズに応えるためのコンサルティングサービスを提供しているコンサルティング会社。IT・ビジネス・戦略コンサルティング事業やITプロジェクトマネジメント支援、IT品質管理強化支援、システム開発支援など提供サービスは多岐にわたる。中でも特に金融系のクライアントに対してのITを中心としたコンサルティングサービスと品質管理に定評がある。CEOの井上大助さんは、国内SIer、外資系大手保険会社、ベンチャー企業、大手コンサルティングファームで経験を積んだ後、同社を設立。「自由な未来を翔け抜ける』をコンセプトに、お客様の未来を創造する支援だけでなく、我々自身も変わり続けることをテーマに、日々のサービス提供に取り組んでいる。

同社には、設立直後から様々な業種からメンバーが集結。少数精鋭ながらも多様なバックグラウンドと専門知識を持つメンバーがクライアントのビジネスに最適な解決策を提示し、業界の垣根を超えた視点で解決策を提案。業界の常識に捕らわれない課題解決を実現している。単に問題を解決するだけではなく、クライアントのビジョン、目標、課題、問題を適切に理解し切り分け、自走可能な状態にまで持っていける解決手法を提供してくれるもの魅力だ。

また、難しい表現をせず常にクライアントに寄り添い、真の目的を引き出すことで、本当に解決すべき課題を見つけ出す「課題発見力」もの強みの一つ。そんなクライアントに真摯に寄り添う姿勢がクライアントとの継続的な対話を生み出し、長期的なパートナーシップの構築や時代の変化や多様なニーズに適応できる最適な戦略の立案にも繋がっているという。多様な視点が実現する「課題発見力」と「課題解決力」を活かしたコンサルティングはクライアントからの信頼も厚く、短期的なプロジェクトに止まらず長期プロジェクトとして発注されることも多い。

同社では、数多くのコンサルティング会社にありがちな一時的な課題の解決に留まらず、クライアントのビジネスの成長をサポートし、持続的な価値を提供している。

(ライター/長谷川望)

株式会社 Grandaider

TEL/03-6821-2810

Eメール/contact@grandaider.com

Eメール/contact@grandaider.com

スモールビジネスが激動の時代を勝ち抜くための

『勝てるホームページ作成サービス』が大ヒット!

『勝てるホームページ作成サービス』が大ヒット!

濃密なヒアリングと独自の分析で

勝てるシナリオを作成

国内の85%を占める年商1億以下のスモールビジネスが生き残るには「戦略」が欠かせない。そのために『勝てるホームページ作成サービス』を提供するのが、『ぞろ屋合同会社』代表の内田正彦さん。インフレや増税、安定しない世界情勢など、先行きが不安な時代を生き抜くためには「必要としている人に必要な〈価値〉を正しく届けるためのマーケティングが重要」だと話す。いくら見栄えが良くても「誰に、何を、どう伝えるのか」がぼんやりしているホームページでは、売上が伸びることはない。成果を上げるのは、デザインではなく、言葉だからだ。顧客ターゲットを明確にし、その悩みや不安、困りごとを解決するシナリオを提示して、初めて役に立つことができる。しかし、情報爆発社会において、それだけでは不十分といえる。競合を徹底的に調べて、自分だけしか提供できない領域まで訴求を磨き上げることで、やっと顧客から選ばれるのだ。マーケティングというと、一見、華やかなイメージだが、地を這うような泥臭さがそこにはある。だが、それが本質だと内田さんは考えている。

そんな『ぞろ屋合同会社』が提供する『勝てるホームページ作成サービス』は、日本最大級のスキルマーケット「ココナラ」WEB制作ランキングで17000件あるサービスのうち数十回ランキング1位を獲得。無数にあるWEB制作サービスの中でも、圧倒的な実績と輝きを放っている。現役のマーケターとして活躍しているからこその戦略性の高さが、WEBデザイナーやプログラマーでは実現できない『勝てるホームページ』を可能にしたのだろう。

特に、ヒアリングの質と量、戦略策定に驚く経営者が多いという。時には、意見の食い違いや衝突が起きることもあるが、良いモノづくりをするためにはそうした軋轢も恐れない。積極的にクライアントとコミュニケーションをとり、ビジネスライクな付き合いではなく、「縁」や「恩」「感謝」といった〝見えない心〟を大切にする。

その結果、作成したホームページは顧客の心をがっちりと掴み、着実に成果を上げる。クライアントの意向を優先しながらも徹底した戦略性と顧客心理を考えて作られたデザインやキャッチコピー、文章構成に〝勝てる根拠〟が存在するからだ。見た目のデザインばかりを追い求め、文章構成などは顧客側で用意しなければならないWEB制作サービスが多い中、ほぼすべておまかせできるのも『ぞろ屋』ならでは。

実はワインのシニアソムリエの資格を持つ内田さん。マーケター×WEBクリエイター×ソムリエの三刀流で、未来を切り開きたいと話す。「マーケティングで日本を強くする!」その志のもと、秘めたる刀を研ぎ澄ませることに余念がない。

(ライター/彩未)

勝てるシナリオを作成

国内の85%を占める年商1億以下のスモールビジネスが生き残るには「戦略」が欠かせない。そのために『勝てるホームページ作成サービス』を提供するのが、『ぞろ屋合同会社』代表の内田正彦さん。インフレや増税、安定しない世界情勢など、先行きが不安な時代を生き抜くためには「必要としている人に必要な〈価値〉を正しく届けるためのマーケティングが重要」だと話す。いくら見栄えが良くても「誰に、何を、どう伝えるのか」がぼんやりしているホームページでは、売上が伸びることはない。成果を上げるのは、デザインではなく、言葉だからだ。顧客ターゲットを明確にし、その悩みや不安、困りごとを解決するシナリオを提示して、初めて役に立つことができる。しかし、情報爆発社会において、それだけでは不十分といえる。競合を徹底的に調べて、自分だけしか提供できない領域まで訴求を磨き上げることで、やっと顧客から選ばれるのだ。マーケティングというと、一見、華やかなイメージだが、地を這うような泥臭さがそこにはある。だが、それが本質だと内田さんは考えている。

そんな『ぞろ屋合同会社』が提供する『勝てるホームページ作成サービス』は、日本最大級のスキルマーケット「ココナラ」WEB制作ランキングで17000件あるサービスのうち数十回ランキング1位を獲得。無数にあるWEB制作サービスの中でも、圧倒的な実績と輝きを放っている。現役のマーケターとして活躍しているからこその戦略性の高さが、WEBデザイナーやプログラマーでは実現できない『勝てるホームページ』を可能にしたのだろう。

特に、ヒアリングの質と量、戦略策定に驚く経営者が多いという。時には、意見の食い違いや衝突が起きることもあるが、良いモノづくりをするためにはそうした軋轢も恐れない。積極的にクライアントとコミュニケーションをとり、ビジネスライクな付き合いではなく、「縁」や「恩」「感謝」といった〝見えない心〟を大切にする。

その結果、作成したホームページは顧客の心をがっちりと掴み、着実に成果を上げる。クライアントの意向を優先しながらも徹底した戦略性と顧客心理を考えて作られたデザインやキャッチコピー、文章構成に〝勝てる根拠〟が存在するからだ。見た目のデザインばかりを追い求め、文章構成などは顧客側で用意しなければならないWEB制作サービスが多い中、ほぼすべておまかせできるのも『ぞろ屋』ならでは。

実はワインのシニアソムリエの資格を持つ内田さん。マーケター×WEBクリエイター×ソムリエの三刀流で、未来を切り開きたいと話す。「マーケティングで日本を強くする!」その志のもと、秘めたる刀を研ぎ澄ませることに余念がない。

(ライター/彩未)

ぞろ屋 合同会社

TEL/090-6371-3396

Eメール/info@zoroya.co.jp

Eメール/info@zoroya.co.jp

司法書士行政書士の権限と知見生かし

複雑な相続案件を最善の着地点に導く

複雑な相続案件を最善の着地点に導く

遺言の作成執行が可能

空き家の相続でも助言

民法に様々な規定があり、利害関係も絡む複雑、煩瑣な相続案件で、司法書士と行政書士の二つの国家資格が持つ権限と知見を活用し、遺族間の紛争解決や相続税の申告などの税務関係業務を除く大半の手続きを処理し、解決に導いてきたのが『司法書士行政書士オフィスウェールム』代表の平木康嗣さんだ。相続人調査のための戸籍取得、遺言書作成、遺言執行、遺産管理、遺産分割協議書作成、相続登記、不動産登記、裁判所などへの書類作成、家族信託、成年後見までカバーし、ワンストップで処理できるのが強みだ。

中でも、遺言書に関する支援業務は作成から執行まで幅広い。

「相続人間で財産の分配をめぐって争いが起きないように、生前に遺言で財産の分配の方法を指定しておくことをお勧めします。当オフィスでは、ご本人のお気持ちやご家族の事情などをお伺いし、遺言書の原案を作成することが可能です。遺言書の検認申立書類も作成します。また、遺言書に書かれた内容を実現するためにはさまざまな手続きが必要になります。特に、遺言で財産を何人かの受遺者に遺贈する場合や換価処分して相続人に分配するよう指定がある場合など手続きが複雑で専門的な知識が必要になる場合もありますが、これらの手続きを執行する遺言執行者への就任も可能です。遺言執行者は遺言で指定することができます」

平木さんは、社会問題になっている空き家も相続案件として支援する。

「空き家を相続するということは、その価値を貰い受けると同時に、相続税や固定資産税、都市計画税、火災保険料などを負担し、維持管理責任を負っていくことになります。遺言書で空き家の相続人が明記されてない場合は相続人の皆さんが協議して空き家の所有者を決めなくてはなりませんし、所有者が決まるまでは相続人の中のどなたか、あるいは共同で維持管理していくことになります。相続放棄で空き家を相続しないことも可能ですが、全ての遺産が相続できなくなります。2023年の空き家対策特別措置法の改正で、管理が不十分な空き家についてのペナルティが強化されたこともあり、ご相談があれば最適な着地点を考えます」

空き家も含め不動産の相続については、2024年までに施行される不動産登記法の改正で相続登記が義務化されることから、平木さんは、不動産を争族後、遅滞なく登記できるように支援する。

(ライター/斎藤紘)

空き家の相続でも助言

民法に様々な規定があり、利害関係も絡む複雑、煩瑣な相続案件で、司法書士と行政書士の二つの国家資格が持つ権限と知見を活用し、遺族間の紛争解決や相続税の申告などの税務関係業務を除く大半の手続きを処理し、解決に導いてきたのが『司法書士行政書士オフィスウェールム』代表の平木康嗣さんだ。相続人調査のための戸籍取得、遺言書作成、遺言執行、遺産管理、遺産分割協議書作成、相続登記、不動産登記、裁判所などへの書類作成、家族信託、成年後見までカバーし、ワンストップで処理できるのが強みだ。

中でも、遺言書に関する支援業務は作成から執行まで幅広い。

「相続人間で財産の分配をめぐって争いが起きないように、生前に遺言で財産の分配の方法を指定しておくことをお勧めします。当オフィスでは、ご本人のお気持ちやご家族の事情などをお伺いし、遺言書の原案を作成することが可能です。遺言書の検認申立書類も作成します。また、遺言書に書かれた内容を実現するためにはさまざまな手続きが必要になります。特に、遺言で財産を何人かの受遺者に遺贈する場合や換価処分して相続人に分配するよう指定がある場合など手続きが複雑で専門的な知識が必要になる場合もありますが、これらの手続きを執行する遺言執行者への就任も可能です。遺言執行者は遺言で指定することができます」

平木さんは、社会問題になっている空き家も相続案件として支援する。

「空き家を相続するということは、その価値を貰い受けると同時に、相続税や固定資産税、都市計画税、火災保険料などを負担し、維持管理責任を負っていくことになります。遺言書で空き家の相続人が明記されてない場合は相続人の皆さんが協議して空き家の所有者を決めなくてはなりませんし、所有者が決まるまでは相続人の中のどなたか、あるいは共同で維持管理していくことになります。相続放棄で空き家を相続しないことも可能ですが、全ての遺産が相続できなくなります。2023年の空き家対策特別措置法の改正で、管理が不十分な空き家についてのペナルティが強化されたこともあり、ご相談があれば最適な着地点を考えます」

空き家も含め不動産の相続については、2024年までに施行される不動産登記法の改正で相続登記が義務化されることから、平木さんは、不動産を争族後、遅滞なく登記できるように支援する。

(ライター/斎藤紘)

司法書士行政書士 オフィスウェールム

TEL/045-620-2373

Eメール/support1@office-verum.jp

Eメール/support1@office-verum.jp

重い税率の無申告課税に注意を促す

確定申告の法定申告期限厳守を助言

確定申告の法定申告期限厳守を助言

加算税や延滞税が発生

専門家への相談を推奨

国税庁出身で、年間を通して確定申告について相談や申告に向けた準備への支援依頼を受ける『大倉佳子税理士事務所』所長の大倉佳子さんが、個人事業主や中小企業の経営者に注意を促しているのが無申告課税だ。前年1月1日から12月31日までに生じた所得を法定申告期限である翌年2月16日から3月15日の間に確定申告しない場合にペナルティとして課される国税のことで、延滞税という利息の性質を持つ税金も課されるので経営上大きな損失になることから絶えず意識して申告の準備を進めるよう促す。

「法定申告期限内に申告しないケースで多いのは、多忙で間に合わなかった、新たな所得があったものの申告すべきとの認識がなかったといったケースですが、会社員が自社株を取得できる権利ストックオプションを行使して利益を出しながら、会社が申告してくれるものの思い込んで申告しないケースなどもあります。課税を免れるために意図的に申告しないケースもありますが、多くはありません。いずれの場合も無申告課税という制度に対する認識の欠如が背景にあるとみています」

無申告課税に注意を促すのは、税率の高さだ。

「法定申告期限後申告をしたり、所得金額の決定を税務所から受けたりすると、申告などによって納める税金のほかに無申告加算税と延滞税が課されます。無申告加算税は原則として、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額となります。期限後申告であっても法定申告期限から1か月以内に自主的に行われていることや期限内申告をする意思があったと認められる場合に該当することなどの条件を満たす場合には無申告加算税は課されませんし、税務署の調査を受ける前に自主的に気付き申告をした場合は無申告加算税は5%に軽減されます。一方、延滞税は納税期限までに税金を納めなかった場合に課されるもので、計算方法は複雑で納期限の翌日から数えて2ヵ月までと2ヵ月を経過した日の翌日以降で分けて計算されます」

大倉さんは、法定申告期限内に申告しない事態を回避する方策として、新たな収入があった場合などに税務当局や税理士に相談することや、国税庁から届く確定申告に関する通知、ネット上で公開されている税務情報をきちんと目を通して理解するよう助言する。

(ライター/斎藤紘)

専門家への相談を推奨

国税庁出身で、年間を通して確定申告について相談や申告に向けた準備への支援依頼を受ける『大倉佳子税理士事務所』所長の大倉佳子さんが、個人事業主や中小企業の経営者に注意を促しているのが無申告課税だ。前年1月1日から12月31日までに生じた所得を法定申告期限である翌年2月16日から3月15日の間に確定申告しない場合にペナルティとして課される国税のことで、延滞税という利息の性質を持つ税金も課されるので経営上大きな損失になることから絶えず意識して申告の準備を進めるよう促す。

「法定申告期限内に申告しないケースで多いのは、多忙で間に合わなかった、新たな所得があったものの申告すべきとの認識がなかったといったケースですが、会社員が自社株を取得できる権利ストックオプションを行使して利益を出しながら、会社が申告してくれるものの思い込んで申告しないケースなどもあります。課税を免れるために意図的に申告しないケースもありますが、多くはありません。いずれの場合も無申告課税という制度に対する認識の欠如が背景にあるとみています」

無申告課税に注意を促すのは、税率の高さだ。

「法定申告期限後申告をしたり、所得金額の決定を税務所から受けたりすると、申告などによって納める税金のほかに無申告加算税と延滞税が課されます。無申告加算税は原則として、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額となります。期限後申告であっても法定申告期限から1か月以内に自主的に行われていることや期限内申告をする意思があったと認められる場合に該当することなどの条件を満たす場合には無申告加算税は課されませんし、税務署の調査を受ける前に自主的に気付き申告をした場合は無申告加算税は5%に軽減されます。一方、延滞税は納税期限までに税金を納めなかった場合に課されるもので、計算方法は複雑で納期限の翌日から数えて2ヵ月までと2ヵ月を経過した日の翌日以降で分けて計算されます」

大倉さんは、法定申告期限内に申告しない事態を回避する方策として、新たな収入があった場合などに税務当局や税理士に相談することや、国税庁から届く確定申告に関する通知、ネット上で公開されている税務情報をきちんと目を通して理解するよう助言する。

(ライター/斎藤紘)

大倉佳子税理士事務所

TEL/04-2924-0790

Eメール/garnet-bear8@jcom.zaq.ne.jp

Eメール/garnet-bear8@jcom.zaq.ne.jp

相続税に関わる税制改正で的確助言

変わる暦年贈与や相続時精算課税制度

変わる暦年贈与や相続時精算課税制度

最善の選択肢を見極め

節税に有効な対策提案

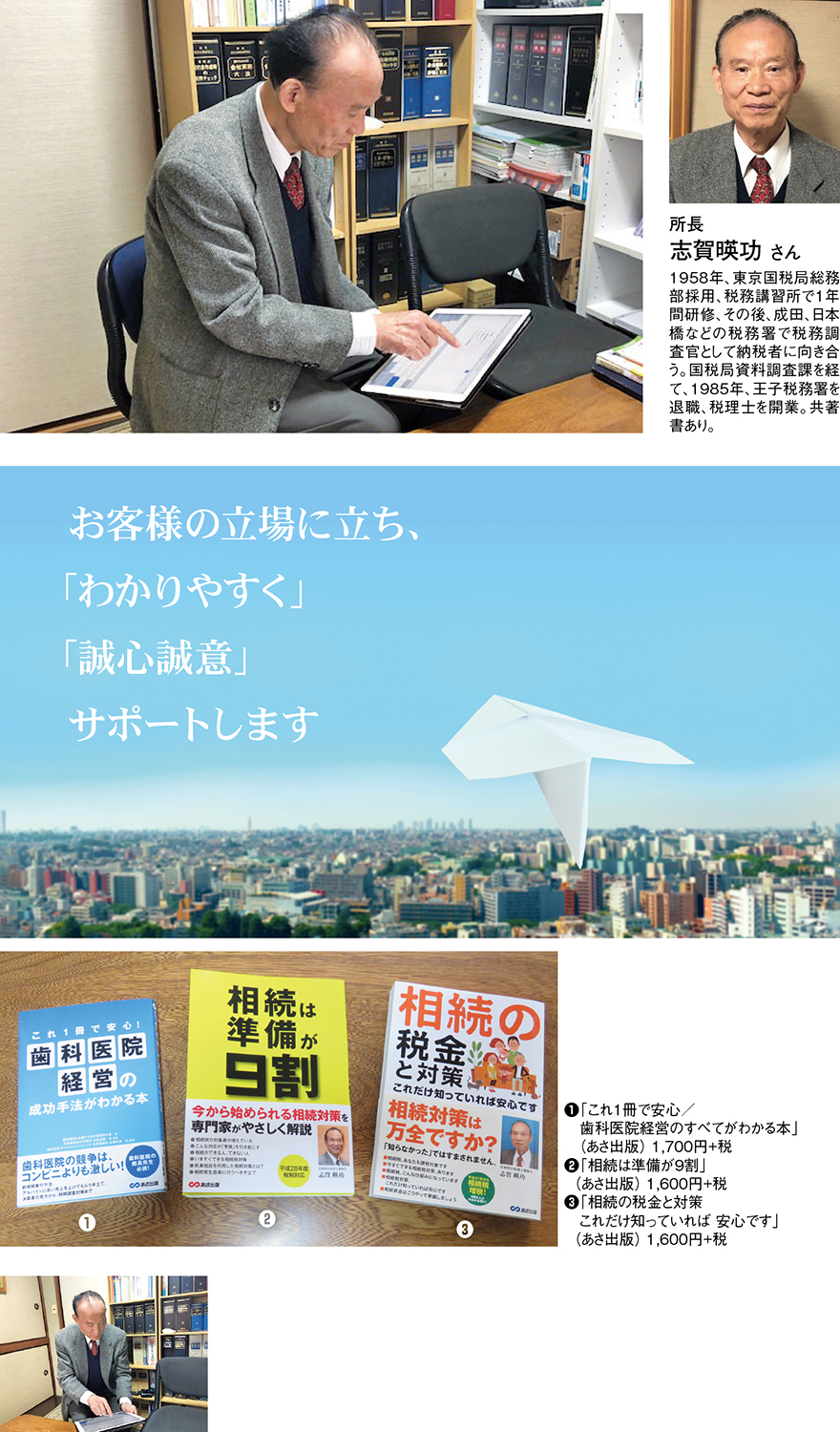

子や孫に財産を譲り渡す時の最大の課題である相続税や贈与税などの税金対策の的確さで信頼を集めているのが、国税勤務歴27年、税理士歴38年の豊富な経験を持つ『志賀暎功税理士事務所』の所長志賀暎功さんだ。2023年度税制改正により2024年1月から適用される相続時精算課税や暦年課税に関する新たな制度についても、節税のために有効に活用することを促し、同時に注意点も指摘する。

「相続税や贈与税の生前対策には、長期にわたって毎年110万円以内の金額を無税で贈与できる暦年贈与制度と一時期に2500万円以内の金額を贈与できる相続時精算課税制度の選択肢があり、後者を選択した場合は暦年贈与を利用できなくなります。相続が発生した後はどちらも一定のルールの下で課税されます。税制改正でこれらに新たな規定が加わりましたので、どちらが有利かを見極めることが重要です」

相続時精算課税制度の改正は年110万円の基礎控除の枠の新設だ。

「相続時精算課税制度は、60歳以上の父母や祖父母から20歳以上の子や孫が財産の贈与を受けた場合に2500万円まで贈与税が非課税になる一方、相続が開始した際には贈与を受けた財産額は全て相続財産に加算されますが、3年以内のものは取得価格がそのまま課税対象となり、3年以上のものは相続税評価となります。2024年1月1以降、この制度を選択した人への贈与は年110万円までなら贈与税も相続税もかかりませんし、特別控除2500万円の対象外となるため、相続開始後も相続財産に加算されません。次世代への資産移転に有効ですが、非課税枠2500万円には将来、相続税がかかることは変わりません」

暦年贈与制度の改正は、生前贈与加算の延長だ。

「生前贈与の変更は、暦年課税制度を使って行う生前贈与の相続財産への加算期間が3年から7年になり、新たに対象となった4年間の贈与については100万円の非課税枠が設けられたことです。暦年課税制度は死亡日以前3年間に贈与した財産は年110万円以下の基礎控除の範囲内でも、相続の際は相続財産に持ち戻すことになっていて、相続税の対象になるのですが、この持ち戻しの期間が24年以降の贈与から3年から7年に延長されることになったのです。実質的には課税強化であり、暦年贈与を活用した相続対策を既に行っている場合は、適用前に贈与するか、見直しが必要になる可能性があります」

(ライター/斎藤紘)

節税に有効な対策提案

子や孫に財産を譲り渡す時の最大の課題である相続税や贈与税などの税金対策の的確さで信頼を集めているのが、国税勤務歴27年、税理士歴38年の豊富な経験を持つ『志賀暎功税理士事務所』の所長志賀暎功さんだ。2023年度税制改正により2024年1月から適用される相続時精算課税や暦年課税に関する新たな制度についても、節税のために有効に活用することを促し、同時に注意点も指摘する。

「相続税や贈与税の生前対策には、長期にわたって毎年110万円以内の金額を無税で贈与できる暦年贈与制度と一時期に2500万円以内の金額を贈与できる相続時精算課税制度の選択肢があり、後者を選択した場合は暦年贈与を利用できなくなります。相続が発生した後はどちらも一定のルールの下で課税されます。税制改正でこれらに新たな規定が加わりましたので、どちらが有利かを見極めることが重要です」

相続時精算課税制度の改正は年110万円の基礎控除の枠の新設だ。

「相続時精算課税制度は、60歳以上の父母や祖父母から20歳以上の子や孫が財産の贈与を受けた場合に2500万円まで贈与税が非課税になる一方、相続が開始した際には贈与を受けた財産額は全て相続財産に加算されますが、3年以内のものは取得価格がそのまま課税対象となり、3年以上のものは相続税評価となります。2024年1月1以降、この制度を選択した人への贈与は年110万円までなら贈与税も相続税もかかりませんし、特別控除2500万円の対象外となるため、相続開始後も相続財産に加算されません。次世代への資産移転に有効ですが、非課税枠2500万円には将来、相続税がかかることは変わりません」

暦年贈与制度の改正は、生前贈与加算の延長だ。

「生前贈与の変更は、暦年課税制度を使って行う生前贈与の相続財産への加算期間が3年から7年になり、新たに対象となった4年間の贈与については100万円の非課税枠が設けられたことです。暦年課税制度は死亡日以前3年間に贈与した財産は年110万円以下の基礎控除の範囲内でも、相続の際は相続財産に持ち戻すことになっていて、相続税の対象になるのですが、この持ち戻しの期間が24年以降の贈与から3年から7年に延長されることになったのです。実質的には課税強化であり、暦年贈与を活用した相続対策を既に行っている場合は、適用前に贈与するか、見直しが必要になる可能性があります」

(ライター/斎藤紘)

志賀暎功税理士事務所

TEL/03-5832-9941

Eメール/ta-shiga@ams.odn.ne.jp

Eメール/ta-shiga@ams.odn.ne.jp

転職など人材の流動化の進展に着目

営業秘密の漏出リスクに注意を促す

営業秘密の漏出リスクに注意を促す

保護の対象の知的財産

漏出防止の対策で助言

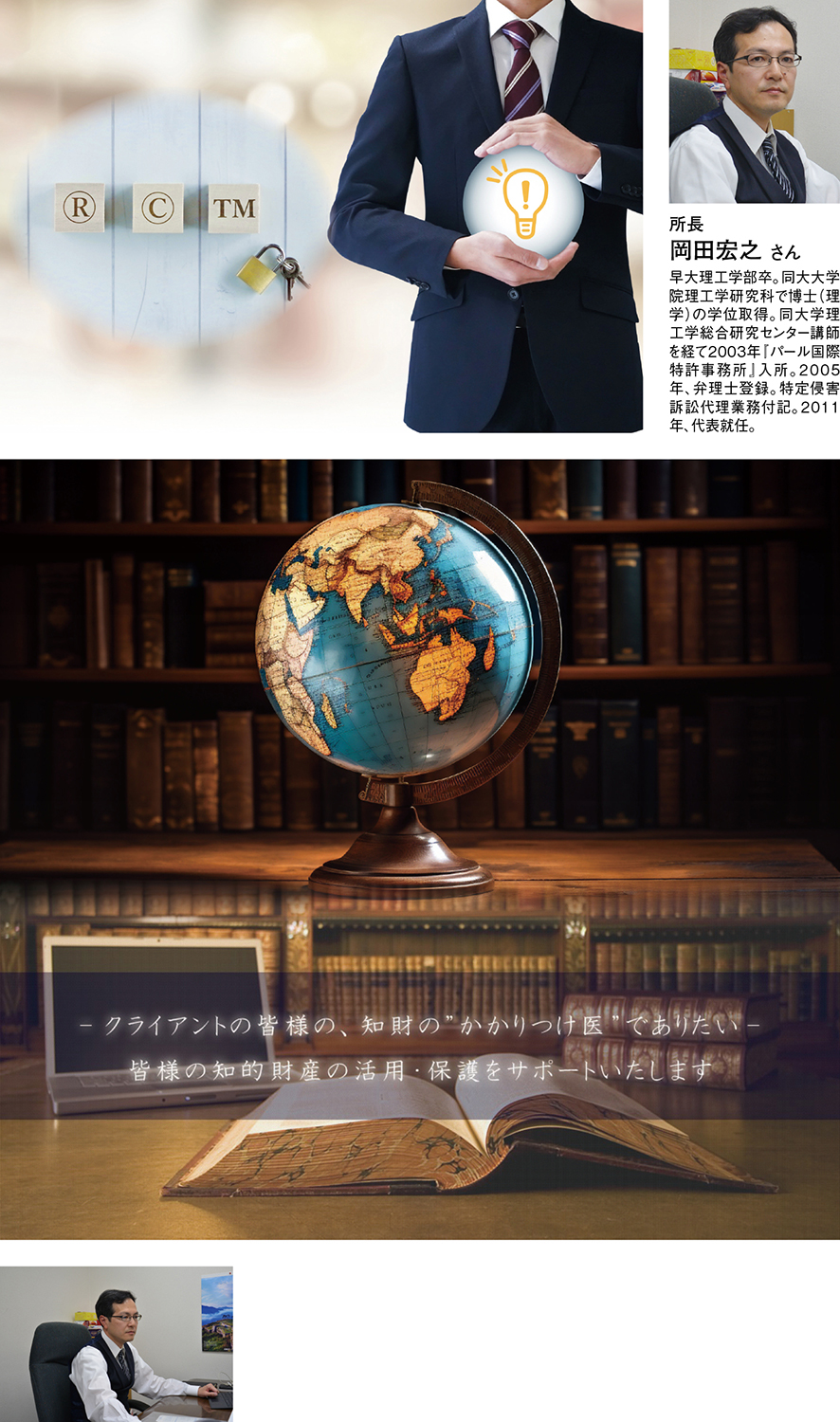

「営業秘密が外部に漏れる事件が増えてきています」

こう警鐘を鳴らし、企業にガードを固めるよう促しているのが知的財産のかかりつけ医を標榜する『パール国際特許事務所』代表の岡田宏之さんだ。競争社会にあって営業秘密は自社の優位性を維持する上で重要な経営資源。相談があれば、漏出防止対策について適切に助言する。営業秘密は、企業内で秘密に管理されている生産方法や販売方法その他の事業活動に有用な技術上又は営業上の情報のことで、知的財産と位置づけられ、不正競争防止法の保護の対象になっている。岡田さんがその漏出に注意を促すのは、2022年に全国の警察が不正競争防止法違反で摘発した営業秘密の不正持ち出し事件が29件で年を追って増えていることに加え、警察庁がその背景として転職など人材の流動化を挙げているためだ。2022年版の労働経済白書によると、転職者は過去最多の353万人にのぼる。

「電気通信事業会社の元社員が次世代高速通信規格などの営業秘密を転職先の電気通信事業会社に不正に持ち出したとして有罪判決を受けた事案は社会の耳目を集めました。元社員は控訴して争っていますが、営業秘密の他社への漏出はビジネスの競争力の低下につながる上、情報管理のセキュリティの面で顧客の信頼を失うことにもなりかねません。退職者による持ち出しだけでなく、社員による故意又は過失による漏洩や、社内のデジタル機器へのハッキングなどによる窃取も想定されますので、これまで以上に注意が必要です」

その対策として、岡田さんが重視するのが営業秘密の線引きと管理体制の強化だ。

「営業秘密の法的性質は、特許権のような排他権ではなく、侵害する行為からの保護の対象とされるものです。技術上の情報であれば特許権を取る選択肢がありますが、出願すれば技術情報は公開されますので、秘密にした方が有利か否か知財戦略上の判断からの線引きがまず必要です。また営業秘密として維持する場合は、関係書類の管理などの厳格な社内規定の整備、秘密情報に対するアクセスの制限や記録、社内教育の徹底などの対策を講じ、持ち出しや漏出のリスクを最小化することが肝要です」

デジタル技術が進化し、企業が競ってその機能を取り入れる時代、岡田さんは不正アクセスの方法も巧妙化していくといい、営業秘密を守るセキュリティの高度化が求められるとも指摘する。

(ライター/斎藤紘)

漏出防止の対策で助言

「営業秘密が外部に漏れる事件が増えてきています」

こう警鐘を鳴らし、企業にガードを固めるよう促しているのが知的財産のかかりつけ医を標榜する『パール国際特許事務所』代表の岡田宏之さんだ。競争社会にあって営業秘密は自社の優位性を維持する上で重要な経営資源。相談があれば、漏出防止対策について適切に助言する。営業秘密は、企業内で秘密に管理されている生産方法や販売方法その他の事業活動に有用な技術上又は営業上の情報のことで、知的財産と位置づけられ、不正競争防止法の保護の対象になっている。岡田さんがその漏出に注意を促すのは、2022年に全国の警察が不正競争防止法違反で摘発した営業秘密の不正持ち出し事件が29件で年を追って増えていることに加え、警察庁がその背景として転職など人材の流動化を挙げているためだ。2022年版の労働経済白書によると、転職者は過去最多の353万人にのぼる。

「電気通信事業会社の元社員が次世代高速通信規格などの営業秘密を転職先の電気通信事業会社に不正に持ち出したとして有罪判決を受けた事案は社会の耳目を集めました。元社員は控訴して争っていますが、営業秘密の他社への漏出はビジネスの競争力の低下につながる上、情報管理のセキュリティの面で顧客の信頼を失うことにもなりかねません。退職者による持ち出しだけでなく、社員による故意又は過失による漏洩や、社内のデジタル機器へのハッキングなどによる窃取も想定されますので、これまで以上に注意が必要です」

その対策として、岡田さんが重視するのが営業秘密の線引きと管理体制の強化だ。

「営業秘密の法的性質は、特許権のような排他権ではなく、侵害する行為からの保護の対象とされるものです。技術上の情報であれば特許権を取る選択肢がありますが、出願すれば技術情報は公開されますので、秘密にした方が有利か否か知財戦略上の判断からの線引きがまず必要です。また営業秘密として維持する場合は、関係書類の管理などの厳格な社内規定の整備、秘密情報に対するアクセスの制限や記録、社内教育の徹底などの対策を講じ、持ち出しや漏出のリスクを最小化することが肝要です」

デジタル技術が進化し、企業が競ってその機能を取り入れる時代、岡田さんは不正アクセスの方法も巧妙化していくといい、営業秘密を守るセキュリティの高度化が求められるとも指摘する。

(ライター/斎藤紘)

パール国際特許事務所

TEL/03-3988-5563

Eメール/office@pearl-pat.com

Eメール/office@pearl-pat.com

デジタル空間の模倣行為防止に注目

知財に関わる不正競争防止法の改正

知財に関わる不正競争防止法の改正

社会のデジタル化考慮

ビッグデータの保護も

知的財産に関係する不正競争防止法等の一部を改正する法律が国会で成立、2023年6月に公布された。知財のスペシャリスト、『オリーブ国際特許事務所』所長の藤田考晴さんに現代的な視点で注目すべき改正点をお聞きした。

―改正前はなかった規定が多くありますが。

「不正競争防止法は企業間の不適切な競争を防ぐための法律で、商標や意匠など知財に関わる規定が多く含まれています。知財分野のデジタル化や国際化を背景に、知財を活用したスタートアップや中小企業の新規事業展開を後押しすることなどを目的に改正されましたが、中でも注目しているのはデジタル空間における模倣行為の防止です」

―デジタル空間における模倣行為とは、どのようなものですか。

「インターネット上の仮想空間メタバース内で、販売主の分身アバターが他のメーカーの商品のデザインを模した服やアクセサリーなどを身に着け、それを販売するような行為です。改正前はデザインの模倣禁止は現実空間で手に取って触れる有体物のみに限られていましたが、急速に進む社会のデジタル化を考慮し、法改正で商品形態の模倣行為についてデジタル空間上の無対物も不正競争行為認定の対象とし、差止請求権などを行使できるようにしたのです」

―ビッグデータに関する規定も新たに設けられているようですが。

「ビッグデータは、インターネットとIT技術で蓄積される地図データや消費動向データなどの膨大なデータを指します。改正法では、営業秘密・限定提供データの保護強化の項で取り上げられ、ビッグデータを他社に共有するサービスでデータを秘密管理している場合も含め、限定提供データとして保護し、侵害行為の差止め請求などを可能にするものです。限定提供データとは、業として特定の者に提供する情報として電磁的方法により相当量蓄積され、管理されている技術上又は営業上の情報をいいます。営業秘密を違法に手に入れ、自社の営業に利用する行為は侵害者側の内部で行われるため、侵害された企業は使用行為の立証が困難という課題がありましたが、改正では明確な因果関係を立証できなくても、一定の要件で侵害者が営業秘密を使用したと推定できれば、差止め請求などができる規定が整備されました。営業秘密の不正使用の抑制効果が期待できます」

(ライター/斎藤紘)

ビッグデータの保護も

知的財産に関係する不正競争防止法等の一部を改正する法律が国会で成立、2023年6月に公布された。知財のスペシャリスト、『オリーブ国際特許事務所』所長の藤田考晴さんに現代的な視点で注目すべき改正点をお聞きした。

―改正前はなかった規定が多くありますが。

「不正競争防止法は企業間の不適切な競争を防ぐための法律で、商標や意匠など知財に関わる規定が多く含まれています。知財分野のデジタル化や国際化を背景に、知財を活用したスタートアップや中小企業の新規事業展開を後押しすることなどを目的に改正されましたが、中でも注目しているのはデジタル空間における模倣行為の防止です」

―デジタル空間における模倣行為とは、どのようなものですか。

「インターネット上の仮想空間メタバース内で、販売主の分身アバターが他のメーカーの商品のデザインを模した服やアクセサリーなどを身に着け、それを販売するような行為です。改正前はデザインの模倣禁止は現実空間で手に取って触れる有体物のみに限られていましたが、急速に進む社会のデジタル化を考慮し、法改正で商品形態の模倣行為についてデジタル空間上の無対物も不正競争行為認定の対象とし、差止請求権などを行使できるようにしたのです」

―ビッグデータに関する規定も新たに設けられているようですが。

「ビッグデータは、インターネットとIT技術で蓄積される地図データや消費動向データなどの膨大なデータを指します。改正法では、営業秘密・限定提供データの保護強化の項で取り上げられ、ビッグデータを他社に共有するサービスでデータを秘密管理している場合も含め、限定提供データとして保護し、侵害行為の差止め請求などを可能にするものです。限定提供データとは、業として特定の者に提供する情報として電磁的方法により相当量蓄積され、管理されている技術上又は営業上の情報をいいます。営業秘密を違法に手に入れ、自社の営業に利用する行為は侵害者側の内部で行われるため、侵害された企業は使用行為の立証が困難という課題がありましたが、改正では明確な因果関係を立証できなくても、一定の要件で侵害者が営業秘密を使用したと推定できれば、差止め請求などができる規定が整備されました。営業秘密の不正使用の抑制効果が期待できます」

(ライター/斎藤紘)

オリーブ国際特許事務所

TEL/045-640-3253

Eメール/olive@olive-pat.com

Eメール/olive@olive-pat.com